En 1992 , el concepto de Balance Scorecard fue creado por Robert S. Kaplan y David Norton revolucionando el pensamiento convencional sobre la medición de desempeño dentro de una organización llevando más alla del enfoque financiero.

Según Scaramussa (2010), el Balanced Scorecard o el cuadro de mando integral es un sistema completo de gerencia que permite la integración tanto de aspectos deldireccionamiento estratégico, como la misma evaluación de desempeño que ha tenido el negocio.

El Balance Scorecard se complemento con otras tres perspectivas diferentes: las de los clientes, los procesos internos de negocio y el aprendizaje y crecimiento. Por lo tanto permitía a las organzaciones hacer un seguimiento de sus estados financieros , monitoriando simultáneamente los avances en desarrollar las capacidades y adquirir los activos intangibles que se necesitan para el crecimiento futuro.

Los sistemas de control operacional y administrativo de la mayoría de las empresas giran en torno a mediciones y objetivos financieros, que guardan poca relación con el avance de la empresa en lograr sus objetivos estratégicos de largo plazo.

Los ejecutivos que usan el Balanced Scorecard no tienen que apoyarse en mediciones financieras de corto plazo como los únicos indicadores del desempeño de la compañía. El Balanced Scorecard les permite introducir cuatro nuevos procesos de gestión que, separadamente y en combinación, contribuyen a vincular los objetivos estratégicos a largo plazo con las acciones de corto plazo, dentro de los principales objetivos encontramos: Balanced Scorecard ayuda a traducior la visión empresarial, comunicar y vincular, planificar los negocios y la retroalimentar para mejorar.

Traducir la Visión:

El BSC ayuda a los ejecutivos a construir un consenso en torno a la visión y la estrategia de la organización. A pesar de las buenas intenciones de quienes están arriba, las nobles declaraciones acerca de convertirse en “el mejor de su clase”, “el proveedor número uno” o en una “organización empoderada”, no se traducen fácilmente en términos operacionales que entreguen guías de acción útiles a nivel local. Para que las personas actúen según las palabras contenidas en declaraciones de visión y estrategia, éstas deben ser expresadas como un conjunto integrado de objetivos e indicadores, acordados por todos los altos ejecutivos, que describan los impulsores del éxito a largo plazo.

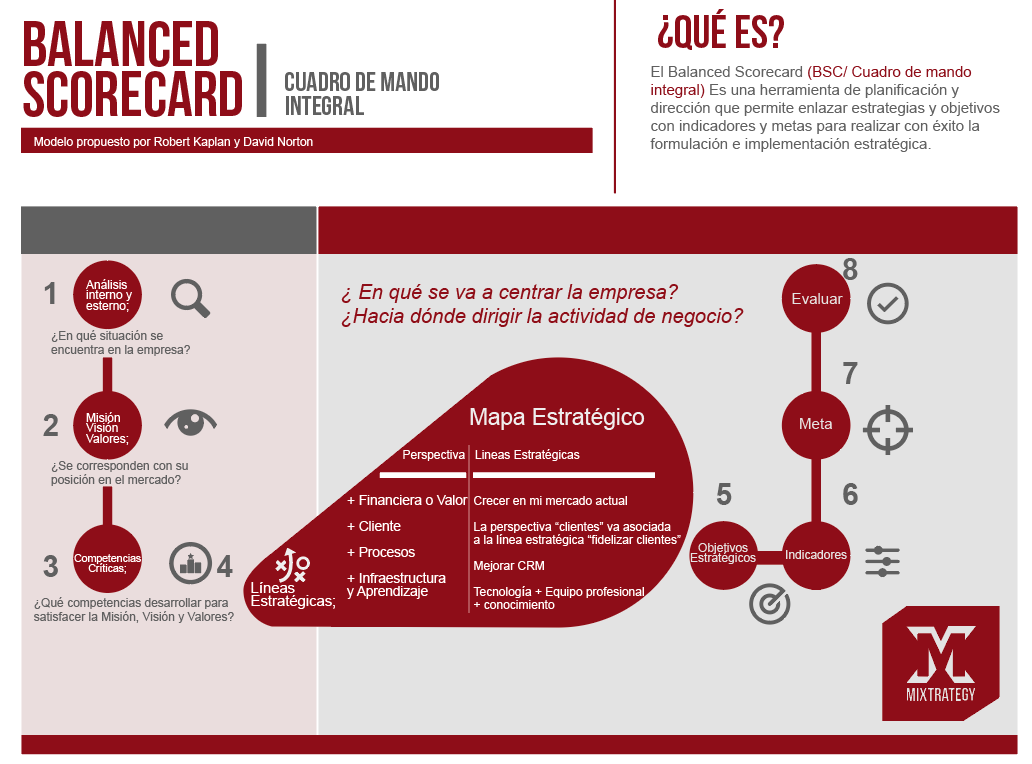

Las Cuatro Perspectivas:

A menudo surgen preguntas sobre las cuatro perspectivas descritas en la metodología. ¿Por qué deberíamos considerar solo la capacidad financiera, de clientes, de procesos comerciales y organizativa? ¿Por qué no incluir salud y seguridad? La respuesta es, por supuesto, que nada nos detiene. Las cuatro perspectivas son simplemente un marco. Sin embargo, durante décadas de uso, ha quedado claro que funcionan.

Más importante aún, existe una relación causal entre las perspectivas. Trabajando de abajo hacia arriba: los cambios en la capacidad organizativa generarán cambios en los procesos comerciales que afectarán a los clientes y mejorarán los resultados financieros. La relación causal puede no estar garantizada si se agrega una nueva perspectiva. El resultado podría ser un cuadro de mando útil, pero, por definición, no sería un cuadro de mando equilibrado.

En resumen, las cuatro perspectivas del cuadro de mando son:

Financiero

Los objetivos financieros de alto nivel y las medidas financieras de la organización que ayudan a responder la pregunta: ¿Cómo miramos a nuestros accionistas? Los objetivos financieros suelen ser los más fáciles de definir y medir. Sin embargo, la creación de un objetivo financiero, por ejemplo, mejorar el beneficio, rara vez proporciona una pista sobre cómo lograr el objetivo. Al vincular los objetivos de los niveles inferiores del modelo, comenzamos a ver exactamente dónde definir proyectos y realizar inversiones.

Cliente

Objetivos y medidas que están directamente relacionados con los clientes de la organización, centrándose en la satisfacción del cliente. Para responder a la pregunta: ¿Cómo nos ven nuestros clientes? Siempre es importante dar un paso afuera y ver su empresa u organización desde el punto de vista de sus clientes. Debe comprender lo que quieren de usted, no necesariamente, qué puede hacer por ellos.

Procesos internos

Objetivos y medidas que determinan qué tan bien está funcionando el negocio y si los productos o servicios se ajustan a lo que requieren los clientes, en otras palabras, ¿en qué deberíamos ser los mejores? Algunos de los artículos de mayor costo se pueden reducir al simplificar los procesos internos. Esta es también la mejor área para enfocarse en ideas nuevas y creativas.

Capacidad Organizacional

Objetivos y medidas sobre el desempeño de nuestra gente, sus habilidades, capacitación, cultura empresarial, liderazgo y base de conocimiento. Esta área también incluye infraestructura y tecnología. La capacidad organizativa tiende a ser el área donde tiene lugar la mayor parte de la inversión. Responde a la pregunta: ¿Cómo podemos mejorar y crear valor?

El valor real del enfoque de perspectiva es que proporciona un marco para describir una estrategia comercial. Se centra en objetivos y medidas que nos informan sobre el progreso y nos permiten influir en las actividades para lograr la estrategia.

Mapa de estrategia

El marco a menudo se presenta en forma de un mapa estratégico, como se muestra a continuación.

Las cuatro perspectivas del cuadro de mando están en un orden específico y contienen objetivos estratégicos que contribuyen a una Visión y Misión. Los objetivos están vinculados de manera causal de abajo hacia arriba. El Mapa estratégico proporciona una herramienta muy poderosa que permite al usuario hablar sobre el impacto causal de la inversión en la parte inferior para mejorar los resultados financieros en la parte superior.

Lo interesante aquí es que el diagrama ha sido creado por una herramienta de software. No se requiere software, pero ayuda. Además, las buenas herramientas de software permitirán al usuario “profundizar” en los datos subyacentes si surge la necesidad de cuestionar una actividad específica, objetivo o medida de rendimiento.

Objetivos estratégicos

Los objetivos estratégicos convierten una estrategia pasiva en una activa. Una estrategia activa es aquella que motiva e impulsa a las personas a hacer lo mejor. No es una actividad adicional o separada atornillada a un lado o algo que se debe hacer cuando el tiempo lo permite. En su libro, The Institute Way, Howard Rolm describe el sistema de cuadro de mando integral y resume los objetivos estratégicos diciendo: ” Los objetivos estratégicos se consideran el ADN del sistema BSC “. Rolm reconoce que en cualquier proceso de planificación estratégica, la forma de aportar una estrategia vivo es crear objetivos estratégicos significativos.

Kaplan, Robert S., and David Norton. “Using the Balanced Scorecard as a Strategic Management System.” Harvard Business Review 74, no. 1 (January–February 1996): 75–85. (Reprint #96107.)

Conoce al artículo completo, Aqui

Conoce más de Robert Kaplan

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Contactanos